全労済のこくみん共済Coopと、コープ共済の違いとは?

こくみん共済Coopって、すごく紛らわしい名前…2019年から名称を変えたっぽいですね。

それはともかく、どちらも保険の掛け金を月1,000円程度に安く抑え、保障額は3,000万くらい。一般の保険よりも掛け金も保障額も低く設定されています。

イザというときの、最低限の保険という位置づけですね。

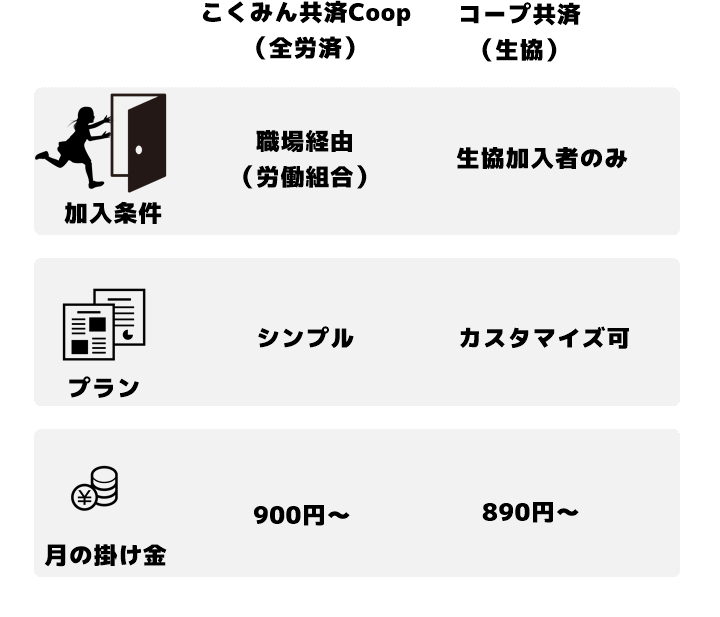

こくみん共済と、コープ共済の最大の違いは、加入の条件です。

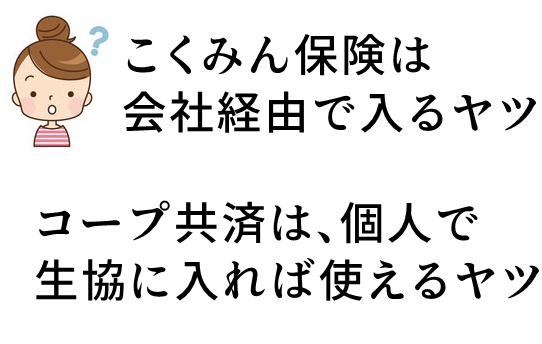

こくみん共済は、労働組合など、会社とかの職場経由じゃないと加入できません。

それにひきかえ、コープ共済は個人でも近所の生協に入っていれば加入が可能です。

まあ、どちらも最低限の保険って感じで、利用しやすいのはコープ共済ですね。

具体的に、両方のプランを見ていきましょう。

こくみん共済のプランは、生命保険やがん保障などシンプルなプランになっています。終身保険なら、月額1,510円~。

こくみん共済 coop の公式ホームページ | 共済・保障のことならこくみん共済 coop <全労済>

コープ共済のほうは、目的に応じて保障金額をカスタマイズできるようになっています。条件入れると保険料がわかる仕組み。最低限の保障で構成するとこんな感じ。まあ、最低限の保障としては悪くないですかね。

掛け金は、月890円でした。独身で最低限の保険に入っておけばいいという人なら、これで十分かも。

890円 (内訳:生命保障 570円、新がん特約 320円)

>コープ共済 公式ホームページ【ケガや病気、災害などを保障する生協の共済】

コープ共済に加入するには、近所の生協のお店にいくか、公式サイトから加入申し込みする感じ。どこの生協でもいいから、生協(コープ)に入会する必要があるんですね。

(東京都、埼玉県、千葉県、茨城県、栃木県、群馬県、長野県、新潟県が対象です。)

関連)コープデリの評判

青の洞窟 Piccolino パスタソース 7種セット 電子レンジ ( ボロネーゼ / カルボナーラ / ポモドーロ / あさりと帆立のラグー / きのこクリーム / 海老のトマトクリーム / イカスミのソース ) 個包装 防災 簡単 時短 調理( 常温保存 / 常備食 )

国民共済のデメリットとして最も重要なのは、労働組合の組合員でないと加入できない点です。

雇用型の各種労災保険や全国労働者共済生活協同組合連合会に加入していなければ、終身医療保険・特定保険などを利用できません。また保険料は割安と言われるものの、全労済共済のため、後々口座に返金される割戻金が少ないなど、種類によって実際の保険料が高くなってしまう可能性もあります。

また、県民共済との違いも大きいため、今後の生活保障の内容を考慮しつつ、検討を深める必要があります。なお、不安点である老後の保障も保険会社の民間保険よりも充実していませんので、実際に加入する前により詳しく事業内容を調査しておく必要があります。

国民共済は、生命保険に比べ手頃な掛金(保険料)を求める場合に便利な選択肢です。

総合保障タイプでは、900円以下的な業界最安(一口)です。また、入院から診断費が支給されるなど、医療費負担軽減を目的としているため、病気時のライフサイクルを支援するものです。しかしながら、都道府県民共済や民間の保険と比較して、老後の保障に弱く、持病がある場合や一定就業が要求されるなどの制限もあります。

一口保険料が安いなどの利点を活かしつつ、「老後に備えて何をするか?」といった考慮点もしっかり確認しておきましょう。

国民共済と県民共済は、それぞれ別の団体であり、全国生活協同組合連合会と全国労働者共済生活協同組合連合会によって運営されています。

両方に加入することは問題なく可能ですが、それぞれにおいて保険の範囲や保険料額に違いがあります。

国民共済では持病も中心となる保険内容や安心な共済団体のサービスなどの提供が行われ、一方で県民共済では死亡保障の他医療保険など、低額な費用のものにおき換えられています。

関連)生協と県民共済の違い

関連)コープ共済の口コミ